FinTech, l’insieme di servizi e prodotti legati alla tecnologia finanziaria, si è affermato come un’innovazione capace di trasformare il settore bancario.

Nonostante la significativa crescita durante la pandemia di Covid-19, il pieno potenziale del settore deve ancora essere realizzato. Un’area all’interno del FinTech che offre prospettive di forte crescita è il lending.

Il lending FinTech comprende una vasta gamma di servizi e prodotti che sfruttano la tecnologia per facilitare l’erogazione del credito. Ha registrato una crescita rapida negli ultimi anni, ma rimangono grandi opportunità da esplorare, soprattutto nei mercati emergenti, dove molte persone e piccole imprese incontrano difficoltà nell’accesso al credito. Tuttavia, nei mercati sviluppati, Germania e Italia si distinguono come esempi significativi in Europa. Questi paesi presentano un elevato volume di risparmio privato, sebbene concentrato in strumenti monetari a basso rendimento, e la gestione di queste risorse rimane in gran parte nelle mani delle banche tradizionali.

Il lending FinTech offre opportunità a individui o istituzioni con liquidità in eccesso di ottenere rendimenti elevati partecipando a piattaforme di prestiti peer-to-peer (P2P) o peer-to-business (P2B). Queste piattaforme agiscono essenzialmente come mercati, collegando in modo efficiente prestatori e richiedenti credito.

Nel P2P lending, gli investitori privati possono prestare denaro direttamente a consumatori o piccole imprese, eliminando gli intermediari finanziari tradizionali come le banche. Questo consente ai richiedenti di accedere al credito più facilmente e spesso a tassi competitivi, mentre i prestatori hanno la possibilità di ottenere rendimenti interessanti sui loro investimenti.

Allo stesso modo, il lending P2B prevede che imprese o investitori istituzionali concedano finanziamenti a piccole e medie imprese (PMI) che potrebbero incontrare difficoltà nell’ottenere credito dalle banche tradizionali. Bypassando i canali di finanziamento convenzionali, le piattaforme P2B possono offrire un accesso più rapido al capitale per le imprese e, potenzialmente, rendimenti migliori per gli investitori.

Queste piattaforme di lending FinTech fanno spesso leva sulla tecnologia, sull’analisi dei dati e su algoritmi di valutazione del credito per stimare l’affidabilità creditizia dei mutuatari, mitigando i rischi per i finanziatori e rendendo il processo di concessione del credito più efficiente.

Nel complesso, il lending FinTech e i marketplace P2P/P2B svolgono un ruolo cruciale nell’ampliare l’inclusione finanziaria e migliorare l’accesso al credito per individui e imprese, offrendo al contempo interessanti opportunità di investimento a chi dispone di capitale in eccesso.

Le radici dell’elevato potenziale di crescita del lending FinTech derivano da diversi fattori. In primo luogo, la diffusione dell’adozione tecnologica e della connettività digitale in queste economie crea un ambiente favorevole all’erogazione di tali servizi. L’uso diffuso di smartphone, la connettività internet e le piattaforme digitali consentono ai mutuatari di accedere al credito in modo comodo ed efficiente. Inoltre, la disponibilità di dati digitali completi permette ai finanziatori FinTech di utilizzare algoritmi avanzati e analisi sofisticate per la valutazione del credito, ottenendo una stima del rischio più accurata e offerte di prestito personalizzate.

Di fatto, le piattaforme di lending FinTech hanno rivoluzionato il processo di concessione del credito sfruttando dati e tecnologia in modo innovativo, consentendo di fornire servizi più rapidi ed efficienti rispetto alle istituzioni finanziarie tradizionali.

I finanziatori FinTech analizzano il comportamento di pagamento dei consumatori a partire da fonti aperte, come transazioni online, pagamenti delle utenze e canoni di locazione. Questa valutazione in tempo reale dell’attività finanziaria del mutuatario fornisce ulteriori informazioni sulla sua affidabilità creditizia, oltre ai tradizionali report di credito.

Attraverso le API di open banking, i finanziatori FinTech possono accedere ai saldi dei conti bancari del mutuatario e alla cronologia delle transazioni. Ciò consente un’analisi dettagliata di redditi, spese e modelli di consumo, nonché la verifica delle informazioni finanziarie senza la necessità di estratti conto cartacei o processi di verifica manuale.

I migliori operatori FinTech sviluppano modelli statistici sofisticati che incorporano tutte le fonti di dati disponibili. Tali modelli utilizzano machine learning e intelligenza artificiale per individuare trend, schemi e anomalie nei dati dei mutuatari, consentendo una valutazione del rischio più accurata, il rilevamento delle frodi e la previsione dell’affidabilità creditizia e della capacità di rimborso di un prestito. Questi algoritmi sono in grado di elaborare grandi volumi di dati in modo rapido e preciso, portando a decisioni di credito più veloci.

Combinando tutte queste fonti di dati, strumenti analitici e processi altamente automatizzati, i finanziatori FinTech hanno creato una valutazione olistica e in tempo reale del comportamento creditizio e della capacità di generazione del reddito del mutuatario.

Inoltre, i sistemi bancari tradizionali spesso incontrano limitazioni nell’erogazione del credito a determinati segmenti della popolazione, a causa di criteri di eleggibilità stringenti, processi di approvazione lunghi o mancanza di garanzie. Il lending FinTech colma questo divario utilizzando fonti di dati alternative, modelli innovativi di valutazione del credito e strumenti alternativi di mitigazione del rischio di default. Ciò consente un accesso al credito più inclusivo, a beneficio di individui e imprese precedentemente esclusi dai canali di finanziamento tradizionali.

Inoltre, il lending FinTech offre una maggiore trasparenza e un’esperienza utente migliorata rispetto ai metodi di finanziamento tradizionali. I mutuatari possono accedere e gestire le proprie richieste di prestito tramite piattaforme digitali intuitive, monitorando l’avanzamento delle domande e ricevendo decisioni rapide. I processi semplificati riducono la burocrazia e la documentazione, con conseguenti erogazioni più rapide dei prestiti e un maggiore livello di soddisfazione del cliente.

Il lending FinTech offre anche benefici ai finanziatori e agli investitori. L’utilizzo di tecnologie avanzate e analisi dei dati consente una gestione del rischio e processi di underwriting più efficienti, riducendo i tassi di insolvenza e migliorando le performance dei portafogli. Inoltre, le piattaforme di lending FinTech offrono spesso agli investitori individuali l’opportunità di partecipare alle attività di finanziamento, aprendo nuove possibilità di diversificazione e rendimento.

Il potenziale di crescita del lending FinTech si estende anche ai mercati emergenti, dove l’accesso ai servizi bancari tradizionali è spesso limitato. Il lending FinTech può rappresentare uno strumento chiave per colmare il gap di inclusione finanziaria. Attraverso la tecnologia mobile e l’uso di dati alternativi, il credito può essere garantito a popolazioni sottoservite, stimolando la crescita economica in tali aree.

Allo stesso tempo, il lending FinTech presenta anche sfide e rischi, tra cui la tutela della privacy dei dati forniti e la prevenzione di potenziali minacce alla sicurezza informatica. Inoltre, con l’evoluzione del settore, i quadri normativi devono adattarsi per garantire la protezione dei consumatori e mantenere la stabilità finanziaria. È inoltre necessario affrontare il rischio di bias algoritmici e pratiche di credito discriminatorie, al fine di assicurare un accesso al credito equo e imparziale.

Prestiti ai consumatori vs prestiti alle PMI

Nel fintech lending esistono differenze marcate tra il credito ai consumatori e il credito alle piccole e medie imprese. Il credito ai consumatori si concentra sull’offerta di soluzioni di finanziamento rapide e convenienti per i singoli individui. Le piattaforme fintech specializzate nel consumer lending sfruttano la tecnologia e l’analisi dei dati per valutare il merito creditizio, concedendo credito tramite prestiti personali, carte di credito o altre forme di credito al consumo online. Queste piattaforme offrono spesso processi di richiesta semplificati, tassi di interesse competitivi e soluzioni di finanziamento adattate alle esigenze di ciascun debitore.

Dall’altro lato, il credito alle PMI nel FinTech si concentra sulle esigenze di finanziamento delle piccole e medie imprese. Come nel credito ai consumatori, le piattaforme utilizzano algoritmi avanzati e fonti di dati alternative per valutare l’affidabilità creditizia delle imprese che potrebbero non soddisfare i criteri tradizionali di concessione del credito bancario. I lender fintech per le PMI offrono una gamma di prodotti finanziari come prestiti per il capitale circolante, finanziamento delle fatture, finanziamento di attrezzature e trade finance. Fornendo opzioni di finanziamento efficienti e accessibili, le piattaforme fintech svolgono un ruolo fondamentale nel sostenere la crescita e lo sviluppo delle PMI.

Sia il credito ai consumatori sia quello alle PMI nel fintech condividono vantaggi comuni come velocità, convenienza e accesso al capitale per segmenti di mercato poco serviti. Tuttavia, il credito alle PMI comporta una complessità aggiuntiva dovuta alla varietà delle esigenze e dei profili di rischio delle imprese rispetto ai singoli consumatori. Pertanto, le piattaforme fintech attive nel credito alle PMI impiegano spesso modelli di valutazione del rischio più robusti per prendere decisioni di finanziamento informate.

Infatti, grazie alla tecnologia, il processo di richiesta è generalmente più snello ed efficiente rispetto a quello delle banche tradizionali. Ciò attrae le PMI, che spesso necessitano di un accesso rapido ai fondi per diverse finalità, come la gestione della liquidità o la cogliere opportunità di business.

Questa esigenza è dimostrata dal fatto che il 55% delle PMI desidererebbe ricevere finanziamenti entro 5 giorni; la percentuale rimane significativa (33%) anche considerando un finanziamento entro 3 giorni. In secondo luogo, i lender fintech tendono ad avere criteri di ammissibilità più flessibili e a considerare fonti di dati alternative, consentendo loro di valutare il merito creditizio di PMI che potrebbero non soddisfare i requisiti stringenti dei finanziatori tradizionali. Ciò aumenta le probabilità di approvazione per le PMI con una storia creditizia limitata o profili finanziari non convenzionali. Inoltre, le piattaforme di fintech lending spesso offrono soluzioni su misura per le esigenze specifiche delle PMI, come termini di rimborso flessibili e strutture di prestito personalizzate. Infine, il fintech lending può essere più accessibile dal punto di vista geografico, poiché le piattaforme online consentono alle PMI di accedere ai finanziamenti indipendentemente dalla loro ubicazione fisica. Tutti questi elementi portano a una percentuale elevata di PMI (56%) che ha deciso di adottare servizi FinTech, anche se il sistema bancario tradizionale rimane radicato nel sistema economico ed è ancora preferito dal 63% delle piccole e medie imprese.

Come gli incumbent stanno adottando soluzioni simili al fintech

Le banche tradizionali stanno inoltre stringendo sempre più partnership con startup fintech o acquisendole per sfruttarne le competenze tecnologiche e rimanere competitive in un panorama finanziario in rapida evoluzione. Questa integrazione delle innovazioni fintech non solo avvantaggia tali istituzioni, ma porta anche servizi moderni, convenienti e orientati al cliente ai loro utenti. Riteniamo che vi sia spazio per attività di M&A tra incumbent e fintech lender con le migliori performance.

Tipologie di finanziamento per i lender fintech e benefici di strumenti alternativi come ABS e venture debt

In linea generale, un’azienda può essere finanziata in tre modi: equity, nelle fasi iniziali tramite investimenti in equity utilizzando strumenti di debito, e debito.

Il primo sembra privo di costi, ma il suo prezzo è rappresentato dal rendimento richiesto dall’investitore per l’investimento iniziale in equity. Un altro svantaggio di questa forma di finanziamento è la sua natura diluitiva, ovvero che a ogni aumento di capitale la percentuale di azioni detenute dagli azionisti diminuisce.

Dall’altro lato vi è il debito, che ha un costo rappresentato dal tasso di interesse ed è per definizione non diluitivo. Le forme di debito più comuni sono l’ABS e il venture debt.

L’Asset Backed Security è utilizzato per fornire credito a società impegnate in attività di lending. Questo strumento deriva da operazioni di cartolarizzazione, ovvero l’azienda che cerca finanziamenti “impacchetta” un portafoglio di prestiti in un unico strumento finanziario liberamente negoziabile sul mercato. All’interno dell’ABS vi sono prestiti con caratteristiche simili, come scadenza, tasso di interesse e tasso di default atteso. L’azienda che cerca il finanziamento vende l’ABS a una Special Purpose Vehicle (SPV), un’entità giuridica separata creata allo scopo di detenere e gestire gli attivi cartolarizzati. La SPV è responsabile della vendita del derivato sul mercato ed emette titoli garantiti dai flussi di cassa generati dai rimborsi dei prestiti. Questi titoli sono strutturati in diverse tranche, ciascuna con livelli differenti di rischio e rendimento. Investitori istituzionali, come banche, fondi pensione e hedge fund, possono quindi acquistare queste tranche in base alla loro propensione al rischio e agli obiettivi di investimento. L’azienda che detiene l’ABS al termine della vendita riceve il proprio rendimento (rettificato per il rischio assunto) dai flussi di cassa generati dai prestiti sottostanti. L’ABS è generalmente più economico rispetto al venture debt, tuttavia i tagli minimi di investimento sono solitamente più elevati.

Il processo di cartolarizzazione consente alle piattaforme di fintech lending di rimuovere i prestiti dai propri bilanci, liberando così capitale per l’erogazione di nuovi prestiti, mentre gli investitori ottengono esposizione a un portafoglio diversificato di prestiti fintech. La cartolarizzazione tramite ABS si è dimostrata uno strumento finanziario cruciale per sostenere la crescita del fintech lending, fornendo liquidità, riducendo il rischio di credito e attirando una gamma più ampia di investitori.

Il venture debt è una forma di finanziamento diretto progettata specificamente per aziende innovative e startup. Attraverso questo strumento, i flussi di cassa vanno direttamente all’originator in cambio di tassi di interesse più elevati, dato il maggiore livello di rischio. A differenza dei prestiti bancari tradizionali, la valutazione del merito creditizio non si basa sui flussi di cassa storici ma è strettamente legata all’industria del venture capital. Infatti, questo strumento finanziario si basa principalmente sulla capacità della startup di raccogliere capitale tramite successivi round di equity o di raggiungere il punto di pareggio. Il venture debt può avere una durata variabile e di solito inizia con un periodo in cui vengono pagati solo gli interessi (interest-only period). Durante questo periodo, l’azienda rimborsa esclusivamente gli interessi maturati; solo al termine di tale periodo viene rimborsato il capitale preso in prestito. Uno dei principali vantaggi del venture debt è che è non diluitivo, ovvero non richiede la vendita di quote di equity per il rimborso del debito; tuttavia, i tassi di interesse possono essere più elevati rispetto all’ABS.

As previously mentioned, funding can also happen through equity, enabling businesses to secure capital by selling ownership stakes in the company. This approach often involves issuing shares of stock to investors, which grants them a proportional ownership interest and potential dividends. Equity fundraising offers several advantages, such as access to larger pools of capital and the potential for valuable expertise from investors. It can be particularly appealing for startups and high-growth companies that may not have the collateral or revenue to secure traditional loans. However, it also means sharing decision-making authority and future profits with shareholders, which can impact the company’s autonomy. Furthermore, equity costs for companies that are still in the process of scaling up can be rather expensive compared to established companies with a long history of profitability, as a matter of fact, their cost of capital is close to the venture capital IRR of 20-25%.

Raccogliere con successo fondi tramite equity può tuttavia essere complesso: richiede un business plan ben strutturato, una presentazione efficace agli investitori potenziali e una visione chiara di come il capitale verrà utilizzato per guidare la crescita e creare valore sia per l’azienda sia per i suoi azionisti. Inoltre, è necessario considerare anche il contesto macroeconomico. Alla luce dei recenti rialzi dei tassi di interesse da parte delle banche centrali, i tassi di sconto sono aumentati e le valutazioni ne hanno risentito. Di conseguenza, i proprietari delle aziende devono considerare il rischio di vedere il valore della propria equity sottostimato e di sostenere un ulteriore costo.

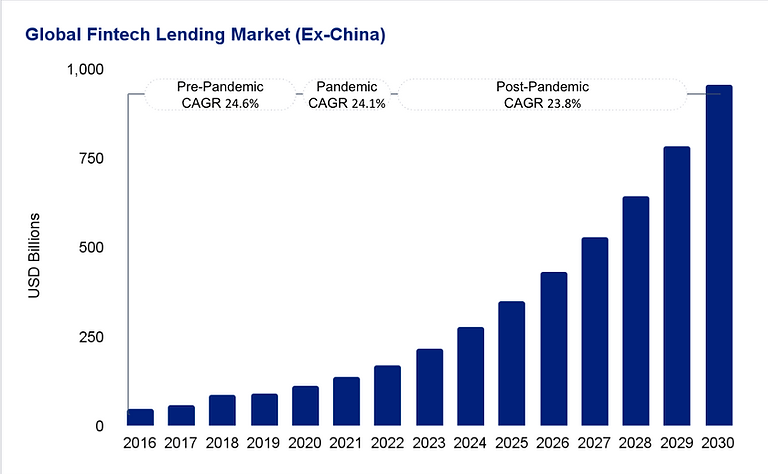

Il TAM dei Fintech Lenders entro il 2030 è previsto raggiungere USD 1.000 miliardi (ex-Cina)

Ai fini di questo report abbiamo escluso la Cina a causa dei cambiamenti normativi che hanno inciso negativamente sulla crescita e sul potenziale di sviluppo di questo settore.

Il mercato totale indirizzabile dei fintech lenders, escludendo la Cina, nel 2016 ha raggiunto USD 47 miliardi e ha registrato una crescita significativa negli anni pre-pandemia, arrivando vicino alla soglia dei 100 miliardi di dollari, consolidando una crescita annuale del 24,64%.

Durante la pandemia, il settore ha dimostrato resilienza raggiungendo USD 113 miliardi, con un tasso di crescita del 24,18%, nonostante risultati contrastanti tra i diversi Paesi: alcuni hanno visto una forte riduzione dei volumi a causa di un impatto significativo sulla liquidità, mentre altri, come il Regno Unito, hanno registrato un aumento dei volumi grazie al supporto finanziario fornito dalle agenzie governative alle PMI tramite strumenti di prestito commerciale garantiti dallo Stato ed erogati attraverso fintech lenders.

Stimiamo che nel periodo 2021-2022 questo settore continui a crescere con tassi medi annui del 22,77%, raggiungendo USD 170 miliardi.

Nel corso del 2023, APG ha osservato un significativo aumento dell’interesse da parte di investitori professionali e istituzionali che, in precedenza, puntavano a rendimenti annui del 20% utilizzando strumenti di equity, orientandosi invece verso il lending alternativo attraverso il finanziamento dei fintech lenders. Ciò è dovuto al fatto che alcuni dei loro portafogli sottostanti sono in grado di generare rendimenti a due cifre medie (“mid-teens”) per gli investitori in strumenti asset-backed, o addirittura superiori nel caso del venture debt.

In questo contesto, prevediamo per il 2024 e il 2025 un incremento fino al 5% rispetto al tasso medio storico di crescita annuale del settore, consolidando una crescita annua complessiva del 27%. A questo seguirà una graduale riduzione di tale incremento entro il 2028 e un rallentamento del tasso di crescita durante la fase di maturità del periodo 2028-2030, attestandosi intorno a un tasso di crescita annuo del 21%, consentendo ai fintech lenders di raggiungere un TAM pari a USD 1.000 miliardi entro la fine del 2030.

Fonti:

Global Alternative Finance Market Benchmarking Report, Cambridge Center for Alternative Finance, University of Cambridge, Judge Business School.

“FinTech Lending”, Sep 2022 https://www.bancaditalia.it/pubblicazioni/altri-atti-seminari/2022/Fuster_paper.pdf

“Le piattaforme FinTech di prestito e di raccolta di finanziamenti nel mondo e in Italia”, Giugno 2022, https://www.bancaditalia.it/pubblicazioni/qef/2022-0702/QEF_702_22.pdf?language_id=1

“Why digital lending is the future for banks and SMEs”, https://www.ey.com/en_it/financial-services-emeia/why-digital-lending-is-the-future-for-banks-and-smes