FinTech, el conjunto de servicios y productos relacionados con la tecnología financiera, ha surgido como una innovación capaz de transformar la industria bancaria.

A pesar de su significativo auge durante la pandemia de Covid-19, el potencial completo del sector aún está por realizarse. Un área dentro de FinTech que ofrece altas perspectivas de crecimiento es el de los préstamos.

Los préstamos FinTech abarcan una amplia gama de servicios y productos que aprovechan la tecnología para facilitar la provisión de crédito. Han crecido rápidamente a lo largo de los años, pero todavía existen grandes oportunidades por explorar, especialmente en economías emergentes, donde muchos individuos y pequeñas empresas enfrentan dificultades para acceder al crédito. No obstante, en los mercados desarrollados, Alemania e Italia se destacan como ejemplos notables en Europa. Son países en los que el volumen de ahorros privados es extremadamente alto, aunque principalmente en instrumentos de bajo rendimiento en el mercado monetario, y la gestión de estos recursos sigue estando en gran medida concentrada en los bancos tradicionales.

El financiamiento FinTech presenta oportunidades para individuos o instituciones con exceso de capital para obtener rendimientos elevados participando en plataformas de préstamos peer-to-peer (P2P) o peer-to-business (P2B). Estas plataformas actúan esencialmente como mercados, conectando prestamistas con prestatarios de manera ágil y eficiente.

En los préstamos P2P, los inversionistas individuales pueden prestar dinero directamente a consumidores o pequeñas empresas, eliminando intermediarios financieros tradicionales como los bancos. Esto permite que los prestatarios accedan al crédito más fácilmente y, a menudo, a tasas competitivas, mientras que los prestamistas tienen la posibilidad de obtener rendimientos atractivos sobre sus inversiones.

De manera similar, el préstamo P2B implica que empresas o inversionistas institucionales presten dinero a pequeñas o medianas empresas (PYMEs) que podrían tener dificultades para obtener financiamiento de bancos tradicionales. Al eludir los canales de préstamo tradicionales, las plataformas de préstamos P2B pueden proporcionar un acceso más rápido al capital para las empresas y potencialmente ofrecer mejores rendimientos para los inversionistas.

Estas plataformas de préstamos FinTech a menudo aprovechan la tecnología, el análisis de datos y los algoritmos de evaluación crediticia para determinar la solvencia de los prestatarios, mitigando riesgos para los prestamistas y haciendo el proceso de crédito más eficiente.

En general, los préstamos FinTech y los mercados de préstamos P2P/P2B juegan un papel crucial en la expansión de la inclusión financiera y en la mejora del acceso al crédito para individuos y empresas, al tiempo que proporcionan atractivas oportunidades de inversión para quienes poseen capital excedente.

Las raíces del alto potencial de crecimiento de los préstamos FinTech provienen de varios factores. En primer lugar, la prevalencia de la adopción tecnológica y la conectividad digital en estas economías crea un entorno propicio para la entrega de los servicios mencionados. El uso generalizado de smartphones, la conectividad a Internet y las plataformas digitales permiten a los prestatarios acceder al crédito de manera conveniente y eficiente. Además, la disponibilidad de datos digitales completos permite a los prestamistas FinTech emplear algoritmos avanzados y análisis para la evaluación crediticia, resultando en una evaluación de riesgo más precisa y ofertas de préstamos personalizadas.

De hecho, las plataformas de préstamos FinTech han revolucionado el proceso de crédito al aprovechar los datos y la tecnología de manera innovadora, permitiéndoles ofrecer servicios más rápidos y eficientes en comparación con las instituciones financieras tradicionales.

Los prestamistas FinTech analizan el comportamiento de pago de los consumidores a partir de fuentes abiertas, como transacciones en línea, pagos de facturas de servicios públicos y pagos de alquiler. Esta evaluación en tiempo real de la actividad financiera del prestatario proporciona información adicional sobre su solvencia más allá de los informes crediticios tradicionales.

A través de APIs de banca abierta, los prestamistas FinTech pueden acceder a los saldos de cuentas bancarias y al historial de transacciones del prestatario. Esto permite un análisis detallado de ingresos, gastos y patrones de consumo, así como la verificación de la información financiera sin necesidad de extractos en papel o procesos de verificación manual.

Los prestamistas FinTech de alto desempeño desarrollan modelos estadísticos sofisticados que incorporan todas las fuentes de datos disponibles. Estos modelos utilizan aprendizaje automático e inteligencia artificial para identificar tendencias, patrones y anomalías en los datos del prestatario, permitiendo una evaluación de riesgo más precisa, detección de fraudes y predicción de la capacidad de los prestatarios para pagar un préstamo. Estos algoritmos pueden procesar grandes volúmenes de datos de manera rápida y precisa, resultando en decisiones de crédito más ágiles.

Al combinar todas estas fuentes de datos, herramientas analíticas y procesos altamente automatizados, los prestamistas FinTech han creado una evaluación integral y en tiempo real del comportamiento crediticio y la generación de ingresos de un prestatario.

Además, los sistemas bancarios tradicionales a menudo enfrentan limitaciones para proporcionar crédito a ciertos segmentos de la población. Esto se debe a criterios de elegibilidad estrictos, procesos de aprobación prolongados o falta de garantías. Los préstamos FinTech llenan este vacío empleando fuentes de datos alternativas, modelos innovadores de evaluación crediticia y mecanismos alternativos de mitigación de incumplimiento. Esto permite un acceso al crédito más inclusivo, beneficiando a individuos y empresas que previamente podrían haber estado excluidos de los canales de préstamos tradicionales.

Asimismo, los préstamos FinTech ofrecen mayor transparencia y mejor experiencia de usuario en comparación con los métodos de préstamo tradicionales. Los prestatarios pueden acceder y gestionar sus solicitudes de crédito a través de plataformas digitales intuitivas, lo que les permite seguir el progreso de sus solicitudes y recibir decisiones rápidas. Los procesos simplificados reducen la burocracia y el papeleo, resultando en desembolsos más rápidos y mayor satisfacción del cliente.

Adicionalmente, los préstamos FinTech también proporcionan beneficios a prestamistas e inversionistas. El uso de tecnología avanzada y análisis de datos permite una gestión de riesgos y procesos de suscripción más eficientes, reduciendo potenciales incumplimientos y mejorando el rendimiento de las carteras. Asimismo, las plataformas FinTech a menudo ofrecen oportunidades para que inversionistas individuales participen en actividades de préstamo, abriendo una nueva vía para diversificación y potenciales rendimientos. El potencial de crecimiento de los préstamos FinTech se extiende a mercados emergentes, donde el acceso a servicios bancarios tradicionales puede ser limitado. Los préstamos FinTech podrían representar el instrumento para cerrar la brecha de inclusión financiera. A través de tecnología móvil y fuentes de datos alternativas, se podría garantizar crédito a poblaciones desatendidas, estimulando el crecimiento económico en esas áreas.

Al mismo tiempo, los préstamos FinTech presentan desafíos y riesgos, como la protección de la privacidad de los datos proporcionados y la prevención de amenazas de seguridad informática. Además, a medida que el sector continúa evolucionando, los marcos regulatorios deben adaptarse para garantizar la protección del consumidor y mantener la estabilidad financiera. Asimismo, debe abordarse el potencial sesgo algorítmico y las prácticas de préstamo discriminatorias para asegurar un acceso al crédito justo y equitativo.

Préstamos a consumidores vs. PYMEs

En los préstamos FinTech, existen diferencias marcadas entre los préstamos a consumidores y los préstamos a pequeñas y medianas empresas (PYMEs). Los préstamos a consumidores se enfocan en proporcionar a los individuos acceso a soluciones de financiamiento rápidas y convenientes. Las plataformas FinTech especializadas en préstamos a consumidores aprovechan la tecnología y el análisis de datos para evaluar la solvencia, otorgando crédito mediante préstamos personales, tarjetas de crédito u otras formas de crédito al consumo en línea. Estas plataformas a menudo ofrecen procesos de solicitud simplificados, tasas de interés competitivas y préstamos adaptados a las necesidades de cada prestatario.

Por otro lado, los préstamos a PYMEs en FinTech se centran en las necesidades de financiamiento de pequeñas y medianas empresas. Al igual que en los préstamos a consumidores, las plataformas utilizan algoritmos avanzados y fuentes de datos alternativas para evaluar la solvencia de empresas que podrían no cumplir con los criterios tradicionales de los bancos. Los prestamistas FinTech para PYMEs ofrecen una variedad de productos financieros, como préstamos de capital de trabajo, financiamiento de facturas, financiamiento de equipos y financiamiento comercial. Al proporcionar opciones de financiamiento eficientes y accesibles, las plataformas FinTech desempeñan un papel vital en el apoyo al crecimiento y desarrollo de las PYMEs

Tanto los préstamos a consumidores como a PYMEs comparten ventajas comunes, como rapidez, conveniencia y acceso a capital para segmentos desatendidos. Sin embargo, los préstamos a PYMEs implican una complejidad adicional debido a las diferentes necesidades y perfiles de riesgo de las empresas en comparación con los consumidores individuales. Por lo tanto, las plataformas FinTech que se dedican a préstamos a PYMEs suelen emplear modelos de evaluación de riesgos más robustos para tomar decisiones de préstamo informadas.

De hecho, gracias a la tecnología, el proceso de solicitud es típicamente más ágil y eficiente en comparación con los bancos tradicionales. Esto atrae a PYMEs que a menudo requieren acceso rápido a fondos para diversos fines, como gestionar el flujo de caja o aprovechar oportunidades de negocio. Esta necesidad se demuestra en que el 55% de las PYMEs desearía recibir financiamiento dentro de 5 días; el porcentaje sigue siendo significativo (33%) si se considera financiamiento dentro de 3 días.

En segundo lugar, los prestamistas FinTech tienden a tener criterios de elegibilidad más flexibles y consideran fuentes de datos alternativas, lo que les permite evaluar la solvencia de PYMEs que podrían no cumplir con los estrictos requisitos de los prestamistas tradicionales. Esto aumenta las posibilidades de aprobación para PYMEs con historial crediticio limitado o perfiles financieros no convencionales. Además, las plataformas FinTech a menudo proporcionan soluciones adaptadas a las necesidades únicas de las PYMEs, como términos de pago flexibles y estructuras de préstamos personalizadas. Por último, los préstamos FinTech pueden ser más accesibles geográficamente, ya que las plataformas en línea permiten a las PYMEs acceder a financiamiento independientemente de su ubicación física. Todos estos elementos conducen a un alto porcentaje de PYMEs (56%) que han decidido adoptar servicios FinTech, aunque la banca tradicional sigue estando arraigada en el sistema económico y es preferida por el 63% de las pequeñas y medianas empresas.

Cómo los incumbentes están adoptando soluciones tipo FinTech

Los bancos tradicionales están asociándose cada vez más con startups FinTech o adquiriéndolas para aprovechar su experiencia tecnológica y mantenerse competitivos en un panorama financiero en rápida evolución. Esta integración de innovaciones FinTech no solo beneficia a estas instituciones, sino que también ofrece servicios modernos, convenientes y centrados en el cliente. Se considera que existe espacio para que se lleven a cabo actividades de fusiones y adquisiciones entre los incumbentes y los prestamistas FinTech de mayor desempeño.

Tipos de financiamiento para prestamistas FinTech y beneficios de instrumentos alternativos como ABS y venture debt

En términos generales, una empresa puede financiarse de tres maneras: capital (equity), mediante inversiones de capital en etapas tempranas utilizando instrumentos de deuda y deuda propiamente dicha.

El primero parece no tener costo, pero su precio es el rendimiento requerido por un individuo para la inversión inicial de capital. Otra desventaja de esta forma de financiamiento es su carácter dilutivo, es decir, después de cada aumento de capital, el porcentaje de acciones en manos de los accionistas disminuye.

Por otro lado, está la deuda, que tiene un costo representado por la tasa de interés y es por definición no dilutiva. Las formas de deuda más comunes son los ABS y el venture debt.

Asset Backed Security (ABS) se utiliza para proporcionar crédito a empresas dedicadas a actividades de préstamo. Este instrumento deriva de operaciones de titulización, lo que significa que la empresa que busca financiamiento “empaqueta” un conjunto de préstamos en un único instrumento financiero libremente negociable en el mercado. Dentro del ABS, hay préstamos con características similares, como vencimiento, tasa de interés y tasa de incumplimiento esperada. La empresa que busca financiamiento vende el ABS a un vehículo de propósito especial (SPV), una entidad legal separada creada para la gestión de los activos titulizados. El SPV se encarga de vender el derivado en el mercado y emite valores respaldados por los flujos de efectivo generados por los pagos de los préstamos. Estos valores se estructuran en diferentes tramos, cada uno con distintos niveles de riesgo y rendimiento. Inversionistas institucionales, como bancos, fondos de pensiones y fondos de cobertura, pueden comprar estos tramos según su apetito de riesgo y objetivos de inversión. La empresa titular del ABS al final de la venta recibe su rendimiento (ajustado por el riesgo asumido) de los flujos de efectivo generados por los préstamos subyacentes. Generalmente, los ABS son más baratos que el venture debt, aunque sus montos mínimos suelen ser más altos.

El proceso de titulización permite a las plataformas de préstamos FinTech descargar los préstamos de sus balances, liberando capital para originar nuevos préstamos, mientras que los inversionistas obtienen exposición a un portafolio diversificado de préstamos FinTech. La titulización ABS ha demostrado ser una herramienta financiera crucial para apoyar el crecimiento de los préstamos FinTech al proporcionar liquidez, reducir el riesgo crediticio y atraer a un rango más amplio de inversionistas.

Venture Debt es una forma de préstamo directo diseñada específicamente para empresas innovadoras y startups. A través de este mecanismo, los flujos de efectivo van directamente al originador a cambio de tasas de interés más altas, dado su mayor riesgo. A diferencia de los préstamos bancarios tradicionales, la evaluación de solvencia no se basa en flujos de efectivo históricos, sino que está estrechamente ligada a la industria del capital de riesgo. Este instrumento financiero se basa principalmente en la capacidad de la startup para recaudar capital mediante rondas de inversión futuras o alcanzar el punto de equilibrio. El venture debt puede tener un plazo variable y normalmente comienza con un período de pago solo de intereses (periodo interest-only). Durante este período, la empresa paga únicamente los intereses acumulados; solo al final del período se devuelve el capital prestado. Una de las principales ventajas del venture debt es que es no dilutivo, es decir, no requiere la venta de acciones para pagar la deuda, aunque sus tasas de interés podrían ser más altas que las de los ABS.

Como se mencionó anteriormente, el financiamiento también puede realizarse mediante equity, permitiendo a las empresas obtener capital vendiendo participaciones accionarias. Este enfoque a menudo implica emitir acciones a inversionistas, otorgándoles participación proporcional en la propiedad y posibles dividendos. La recaudación de capital tiene varias ventajas, como acceso a mayores cantidades de capital y la posibilidad de contar con la experiencia de los inversionistas. Puede ser particularmente atractivo para startups y empresas de alto crecimiento que no poseen colateral o ingresos suficientes para obtener préstamos tradicionales. Sin embargo, también implica compartir la autoridad de decisión y las ganancias futuras con los accionistas, lo que puede afectar la autonomía de la empresa. Además, los costos de capital para empresas en expansión pueden ser elevados en comparación con empresas establecidas con historial de rentabilidad, siendo su costo de capital cercano al IRR del capital de riesgo, de 20-25%.

Levantar fondos exitosamente mediante equity puede ser complejo, ya que requiere un plan de negocios bien estructurado, presentación efectiva a inversionistas potenciales y una visión clara sobre cómo se utilizará el capital para impulsar el crecimiento y generar valor para la empresa y sus accionistas. Además, el contexto macroeconómico debe ser considerado. Dadas las recientes subidas de tasas de interés por parte de los bancos centrales, las tasas de descuento han aumentado y las valoraciones se han visto afectadas. Como resultado, los propietarios de empresas deben considerar el riesgo de que el valor de su equity se subestime y afrontar un costo adicional.

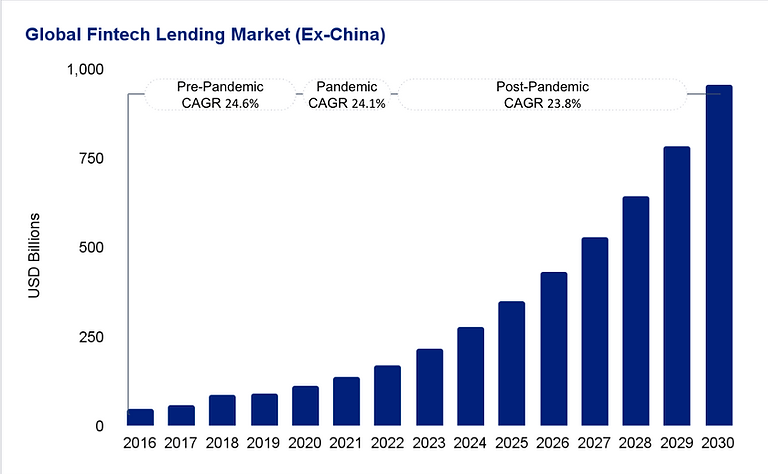

Tamaño de Mercado (TAM) de los Prestamistas FinTech hacia 2030: USD $1 Trillón (excluyendo China)

Para este informe, se ha excluido China debido a cambios regulatorios que afectan negativamente el crecimiento y el potencial de la industria.

El mercado total direccionable de prestamistas FinTech, excluyendo China, en 2016 alcanzó USD $47 mil millones y experimentó un crecimiento significativo durante los años previos a la pandemia, acercándose a los $100 mil millones, consolidando un crecimiento anual de 24,64%.

Durante la pandemia, la industria mostró resiliencia al alcanzar USD $113 mil millones, con una tasa de crecimiento del 24,18%, a pesar de los resultados mixtos en algunos países donde la liquidez se vio afectada y los volúmenes disminuyeron significativamente, mientras que otros, como el Reino Unido, experimentaron un aumento de volúmenes debido a que agencias gubernamentales proporcionaron apoyo financiero a PYMEs mediante instrumentos de préstamos comerciales respaldados por el gobierno a través de prestamistas FinTech.

Se estima que durante el período 2021-2022, la industria continuará con tasas de crecimiento anual promedio de 22,77%, alcanzando USD $170 mil millones.

Durante 2023, APG observó un aumento significativo del interés de inversionistas profesionales e institucionales, que antes buscaban un retorno anual del 20% utilizando instrumentos de equity, hacia préstamos alternativos mediante financiamiento de prestamistas FinTech, dado que algunos de sus libros subyacentes pueden generar retornos de dos dígitos medios para los inversionistas en activos respaldados, si no más en el caso del venture debt.

En este sentido, se espera que durante 2024 y 2025 se produzca un incremento de hasta 5% sobre la tasa de crecimiento anual histórica promedio de la industria, consolidando un crecimiento anual total del 27%, seguido de una reducción gradual de este incremento hacia 2028 y una tasa de crecimiento más lenta durante el período de madurez 2028-2030, alcanzando una tasa anual del 21%, permitiendo que los prestamistas FinTech alcancen un TAM de USD $1 Trillón al finalizar 2030.

Fuente

Global Alternative Finance Market Benchmarking Report, Cambridge Center for Alternative Finance, University of Cambridge, Judge Business School.

“FinTech Lending”, Sep 2022 https://www.bancaditalia.it/pubblicazioni/altri-atti-seminari/2022/Fuster_paper.pdf

“Le piattaforme FinTech di prestito e di raccolta di finanziamenti nel mondo e in Italia”, Giugno 2022, https://www.bancaditalia.it/pubblicazioni/qef/2022-0702/QEF_702_22.pdf?language_id=1

“Why digital lending is the future for banks and SMEs”, https://www.ey.com/en_it/financial-services-emeia/why-digital-lending-is-the-future-for-banks-and-smes